Chào mọi người,

Người Úc có một câu nói rằng : Có 2 việc trên đời không thể tránh được, đó là cái chết và thuế ! Vậy là các bạn với visa 462 đã đặt chân đến thiên đường thuế Úc rồi : thiên đường bị đánh thuế chứ không phải thiên đường né thuế nha. 😀

Sau đây mình sẽ giới thiệu cho các bạn những kiến thức cơ bản về hệ thống thuế của Úc. Có rất nhiều loại thuế ở Úc nhưng ở đây mình chỉ bàn về thuế thu nhập cá nhân thôi nhé, bởi vì nó liên quan đến thu nhập của visa 462 chúng ta.

Hệ thống thuế ở Úc

Cơ quan quản lí mọi loại thuế của Úc là ATO – Australia Tax Office.

Bất kì ai đến Úc với visa có quyền lao động khi đến Úc thì việc đầu tiên chúng ta cần làm là phải đăng ký mã số thuế TFN . Sau khi được nhận vào làm thì chủ lao động sẽ đưa cho bạn các giấy tờ để khai thông tin cá nhân về thuế và super thì bạn mới có thể bắt đầu nhận lương và làm việc. Hàng tuần khi nhận lương thì chủ lao động sẽ trừ thuế thu nhập từ lương của bạn, sau đó trong vòng 3 tháng từ ngày nhận lương thì nộp cho ATO. Bạn có thể theo dõi thuế của mình trên app ATO.

Chính phủ Úc không chỉ đánh thuế trên thu nhập lương mà cả từ cash, từ lãi cổ phiếu, crypto,vv.. ( nhưng trúng xổ số thì không bị đánh thuế nha ^^). Tất nhiên là trên tinh thần tự nguyện khai báo thành thật của công dân chứ ATO không thể kiểm tra hết được, đặc biệt là với working holiday maker, mà họ sẽ kiểm tra ngẫu nhiên.

Hệ thống đánh thuế Thu nhập cá nhân của Úc là lũy tiến, nghĩa là thu nhập càng cao thì mức thuế càng nhiều. Về hệ thống bậc thuế thì là khác nhau cho 3 loại hình cơ bản mà bạn cần xác định trong lúc điền tờ khai thông tin thuế với chủ lao động:

- Australia resident for tax purpose : Nhóm này được miễn thuế dưới 18,200$. Sau đó từ 18,2 – 45k $ mức thuế là 19%; và 32,5 % cho mức thu nhập từ 45k đến 120k . Lưu ý là không chỉ công dân Úc mà các visa khác có thời gian sống ổn định trên 6 tháng tại Úc như du học sinh 500, visa partner như vợ, chồng đi theo các visa lao động khác,vv… cũng được tính là thuộc nhóm này.

- Foreign resident for tax purpose : Mức thuế cho nhóm này là 32,5% ngay từ cent đầu tiên tới 120k. Thường những người làm việc có thu nhập dưới 183 ngày trong 1 năm tài chính được coi là non resident sẽ chịu mức thuế này. Đây có thể là người làm việc trong thời gian giới hạn theo hợp đồng tại Úc.

- Working holiday maker : Hiển nhiên với visa 462 sẽ thuộc nhóm này rồi. Sau đây là thang bậc thuế cho visa 462

Biểu thuế 462

Không giống người Úc và các visa khác được miễn thuế dưới 18,200$ thì Working holiday được đánh thuế 15% từ đồng đô la đầu tiên thu nhập được trên đất Úc. Trước 2019 thì ngưỡng chịu thuế 32,5% là 37,5k nhưng sau đó đã tăng lên 45k. Điều này rất tốt cho visa 462 khi có thể đỡ được rất nhiều thuế. Sau đây là Bảng thuế 2021-2022 cho working holiday visa :

Có một sự thật không chối cãi khi nhìn bảng thuế này là thuế thu nhập Úc thuộc top cao nhất thế giới. Khi bạn đến mức thu nhập chịu thuế 32,5% thì động lực làm việc sẽ giảm đi rất nhiều đấy. Ví dụ nếu bạn đang làm 40h 1 tuần với mức lương tối thiểu 26,73$/h thì một tuần bạn sẽ đóng thuế 15% là 160,4$/tuần. Cho dù bạn vẫn làm với thời gian như vậy thì sau khi tổng income vượt lên 45k thì mỗi tuần bạn sẽ phải mất 347,5$ cho thuế, tức là mức tăng lên gấp đôi. Nếu bạn làm nhiều giờ hơn thì còn phải đóng nhiều hơn nữa. Tuy nhiên nếu biết cách các bạn visa 462 vẫn có thể tối đa hóa saving money ở Úc được.

UPDATE Từ ngày 1 tháng 7 năm 2024, các khoản cắt giảm thuế được chính phủ Úc đề xuất như sau:

- giảm thuế suất 19% xuống 16%

- giảm thuế suất 32,5% xuống 30%

- tăng ngưỡng áp dụng thuế suất 37% từ 120.000 USD lên 135.000 USD

- tăng ngưỡng áp dụng thuế suất 45% từ 180.000 USD lên 190.000 USD.

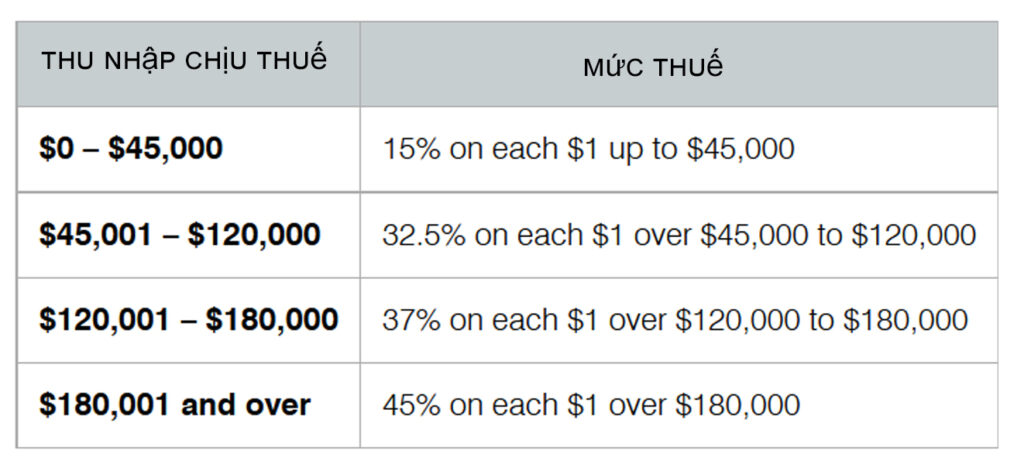

Như vậy từ tháng 7 /2024 visa 462 chúng ta có thu nhập trên 45k chỉ phải đóng 30% , còn dưới 45k thì vẫn là 15%. Biểu thuế mới nhất 2025

| Thu nhập chịu thuế | Tax rate cho mỗi mức thu nhập | Thuế ở mỗi mức thu nhập |

|---|---|---|

| 0 – $45,000 | 15% | 15c for each $1 |

| $45,001 – $135,000 | 30% | $6,750 plus 30c for each $1 over $45,000 |

| $135,001 – $190,000 | 33,75% | $33,750 plus 37c for each $1 over $135,000 |

| $190,001 and over | 45% | $54,100 plus 45c for each $1 over $190,000 |

Bản chất khai báo thuế

Các bạn có bao giờ thắc mắc Úc lại mở cổng đăng ký nộp đơn visa vào ngày 1/7 rồi không? Năm tài chính ở Úc được tính từ 1/7 năm nay đến 30/6 năm sau. Từ ngày 1/7 hàng năm thì mọi cá nhân, tổ chức và doanh nghiệp phải hoàn thành khai báo thuế của năm trước trong vòng 3 tháng, hạn chót là ngày 31/10.

CHÚ Ý : Hạn này không phải là mốc để bạn bị phạt hay gì, mà có nghĩa là ngày sở thuế ATO chốt sổ không nhận khai báo nữa để tính toán và kiểm tra lại toàn bộ hồ sơ thuế. Nếu bạn chưa khai báo trước ngày này thì sẽ phải đợi tiếp đến 1/7 sang năm. Hồ sơ thuế của bạn ở Úc là suốt đời nên bạn có thể khai hoàn thuế bất cứ năm nào trước đây, chứ không phải là chỉ trước ngày 31/10 hàng năm.

Bản chất của việc khai báo thuế ATO yêu cầu là gì :

- Chủ lao động chỉ trừ thuế dựa trên thu nhập và đóng hộ người lao động còn nghĩa vụ khai báo thuế thuộc về cá nhân. Khi bạn làm nhiều công ty trong năm tài chính thì công ty sẽ không biết tổng thu nhập chịu thuế của bạn, nhiều khả năng họ vẫn tiếp tục trừ 15% thuế. Khi đó số thuế của bạn sẽ ít hơn số thuế cần đóng. Hoặc có công ty đóng nhầm mức thuế cao hơn cho bạn. Tuy nhiên đừng lo lắng, không quan trọng bạn đã bị trừ bao nhiêu thuế. Quan trọng là cuối năm tổng Taxable income của bạn là bao nhiêu, bạn khai báo lại cho đúng thì có thể được hoàn, hoặc phải đóng thêm tùy từng trường hợp.

- ATO đã có ghi nhận thu nhập qua lương mà chủ lao động trừ và nộp hộ bạn hàng tuần nhưng yêu cầu bạn khai báo thu nhập không có trong hồ sơ ATO bao gồm : thu nhập cash, thu nhập từ ABN (như chạy Uber), thu nhập từ lãi bán tiền điện tử, chứng khoán,vv… Cái này là do bạn tự nguyện khai mà họ cũng có thể kiểm tra ngẫu nhiên. Nếu bạn không có thu nhập nào khác ngoài lương và số thuế đúng với thu nhập chịu thuế thì bạn chỉ cần xác nhận là xong, không phải làm gì thêm.

- Bạn cần xác nhận với ATO là Taxable income là mức thu nhập chịu thuế phải đóng có phải hoàn toàn là thu nhập từ working Holiday hay không. Có thể trong năm tài chính đó bạn có 2 visa khác nhau, như chuyển qua du học, hoặc partner, thì thu nhập với chủ lao động thời hạn trong visa mới sẽ chịu mức thuế khác. Ví dụ: trong thời gian visa 462 bạn làm được 45k, sau đó chuyển sang visa student làm được 20k $. Khi đó 20k này sẽ rơi vào mức thuế 19% của Australia resident for tax purpose chứ không được mức miễn thuế dưới18,2k.

- ATO sẽ kiểm tra ngẫu nhiên random các hồ sơ thuế trong 5 năm và vẫn có thể yêu cầu bạn nộp lại số thuế bạn đã khai sai, cộng thêm lãi suất. Tuy nhiên xác suất bị kiểm tra là 1:1000 ( đây là mình bịa ra tỷ lệ chứ không ai tính được nha :))) hên xui ai bị nhắc thì chịu thui nha )

Hướng dẫn tự khai báo thuế

Quy trình khai báo thuế cơ bản như sau :

- Bước 1 : Đăng nhập vào ATO và xác nhận về thu nhập chịu thuế mà công ty đã đóng giúp bạn tương ứng với visa của bạn để tính mức thuế phù hợp

- Bước 2 : Khai báo các thu nhập khác của bạn mà ATO chưa có thông tin (ABN, cash, đầu tư, vv..)

- Bước 3 : Khai báo các chi phí giảm trừ hợp lý Deductions mà bạn đã chi để tạo ra thu nhập đó để được khấu trừ thuế

- Bước 4 : Lựa chọn một số điều kiện khác để được giảm thuế

Sau khi hoàn thành các thông tin trên thì ATO sẽ ước tính số thuế bạn cần phải đóng. Nếu nhiều hơn số thuế công ty thu của bạn thì bạn phải đóng thêm (Debit), còn nếu ít hơn số thuế bạn đã nộp thì bạn được hoàn (Credit). Số tiền trên sẽ được tự động trừ/thêm trực tiếp vào tài khoản ngân hàng của bạn nên bạn không phải làm gì thêm.

Các bạn đọc bài hướng dẫn tự khai báo thuế cho visa 462 tại bài viết sau nhé.

Hướng dẫn điền Deduction hợp lý

Như đã nói ở trên, bước 3 khai báo các chi phí giảm trừ deduction sao cho đúng thì khá phức tạp và ảnh hưởng lớn đến số tiền được hoàn thuế. Nếu đúng ra thì đối với visa 462 phần lớn là các chi phí không hợp lệ, nhưng khai sao cho được hoàn nhiều mà lại không quá mức bị ATO nghi ngờ là cả một nghệ thuật mà người kế toán họ tìm hiểu.

Mình có biết 1 người TQ visa 462, thông qua dịch vụ được hoàn đến 8,000$ dù thu nhập 1 năm dưới 45,000$, và phải trả cho người làm dịch vụ tax 10% số tiền claim được. Nếu sau này trong vòng 5 năm ATO phát hiện hồ sơ khai thuế của bạn không đúng thì bạn sẽ được yêu cầu các hóa đơn chứng minh chi phí deduction này. Nếu các bạn không cung cấp được sự hợp lý của các chi phí đó thì sẽ bị yêu cầu hoàn lại số tiền chênh lệch + tiền lãi. (Có phạt không thì mình cũng không rõ lắm ^^)

“Các bạn có thể liên hệ Tax agent THU TRANG (Melbourne) để được hỗ trợ claim thuế nhiều nhất có thể nhé.”

Vấn đề này có ảnh hưởng gì đến việc xin PR, hay xin visa du lịch Úc trong tương lai hay không? Mọi người nói là có còn mình thì không biết chắc. Vì thế mình sẽ giải thích chi tiết cách tính các chi phí có thể hợp lệ, còn các bạn tự chịu trách nhiệm với việc có khai báo các chi phí này không nhé.

Có tất cả 15 hạng mục khấu hao từ D1 đến D15. Phần phổ biến nhất mà cần hiểu rõ nhất là D1, D3, và D5.

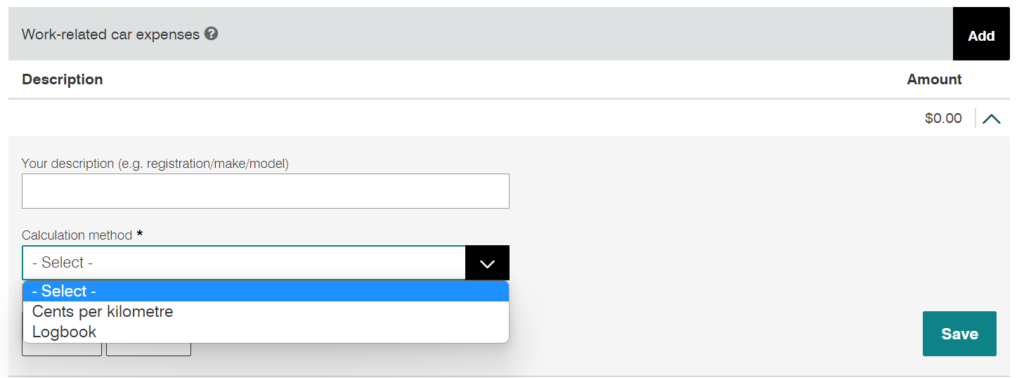

Work-related car expenses

Xe nào thì được phép khấu trừ chi phí:

- Bạn có thể khai chi phí xe liên quan đến công việc cho xe mà bạn sở hữu (owned), thuế (leased) or trả góp (under a hire-purchase agreement).

- Bạn không được khai chi phí đi lại trong mục D1 cho chi phí liên quan đến xe đạp (bicycles), xe mô tô (motorcycles), và xe với khả năng chịu tải (carrying capacity) từ 1 tấn trở lên, hoặc xe có thể chở ít nhất 9 người. Những chi phí này sẽ khai vào mục D2 chứ không phải D1.

- Bạn không thể khai chi phí xe nếu xe sỡ hữu hoặc thuê bởi người khác, ngoại trừ bạn có thỏa thuận với người nhà là xe của bạn mặc dù bạn không đứng tên sở hữu xe, và bạn là người trả tiền cho tất cả các chi phí xe phát sinh.

Những ví dụ cho việc đi lại dùng xe được phép khấu trừ:

- Đoạn đường từ nhà đến chỗ làm và bạn cần chở thiết bị và và công cụ cồng kềnh phục vụ cho công việc mà bạn không thể để nó ở chỗ làm.

- Đoạn đường từ nhà đến chỗ làm nếu nhà bạn là nơi bắt đầu làm việc hàng ngày và bạn cần đi đến chỗ làm để tiếp tục công việc cho cùng một chủ

- Đoạn đường từ nhà đến chỗ làm khi bạn thường xuyên phải đến nhiều địa điểm khác nhau để làm việc trước khi trở lại về nhà.

- Đoạn đường giữa hai chỗ làm khác nhau khi bạn có công việc thư hai nhưng với điều kiện một trong hai chỗ làm không được là nhà của bạn.

- Từ chỗ bạn thường làm (normal workplace) hoặc từ nhà đến một địa điểm làm khác mà không phải chỗ thường làm (ví dụ nhà khách hàng) khi bạn đang trong duty.

- Từ chỗ làm không thường xuyên (not regular workplace) đến chỗ bình thường làm (normal workplace) hay về nhà trực tiếp.

Những ví dụ cho việc đi lại dùng xe KHÔNG được phép khấu trừ:

- Từ nhà đến chỗ bạn thường làm (normal workplace) kể cả bạn làm những việc nhỏ (minor tasks) tại nhà hoặc trên đường từ nhà đến chỗ làm

- Từ nhà đến chỗ bạn thường làm nhiều lần trong ngày

- Từ nhà đến chỗ làm khi bạn đang túc trực sẵn sàng (on call) tại nhà.

- Từ nhà đến chỗ làm khi bạn làm việc ngoài giờ.

- Từ nhà đến chỗ làm khi nhà bạn là nơi bạn làm kinh doanh (run your business) rồi bạn đi đến chỗ làm thuê cho người khác.

2 Phương pháp khấu trừ chi phí xe:

- Phương pháp 1: Cents per kilometre, tức là bạn nhân tổng số km di chuyển (do công việc mà được phép khấu trừ ở trên) với một rate cố định, thay đổi từng năm. Năm tài chính 2023 là 78 cents. Bạn được khai tối đa là 5,000 km cho công việc cho mỗi xe mỗi năm. Cách này phổ biến tại bạn không cần chứng minh nhiều giấy tờ, chỉ cần cho thấy làm sao bạn tính ra tổng số km bạn travel hợp lệ cho công việc. Ví dụ bạn travel 4,000 km mà được phép khấu trừ trong năm tài chính 2023 thì bạn khai tax deduction là 4,000* 0.78 = $3,210. Wow, not bad at all.

- Phương pháp 2: logbook. Tức là bạn được khai tất cả các chi phí để sử dụng xe cho công việc bao gồm : khấu hao xe, xăng, dầu, bảo hiểm xe, đăng kiểm xe, bảo hành, bảo trì, rửa xe, lãi suất nếu bạn mượn tiền mua xe,… Nghe có vẻ nhiều nhưng đổi lại là điều kiện khắt khe hơn. Thứ nhất bạn cần phải có logbook để tính phần trăm bạn dùng cho công việc. Logbook phải ghi lại lịch trình trong vòng ít nhất 12 tuần liên tiếp. Lịch trình bao gồm khi nào bạn bắt đầu dùng logbook và khi nào kết thúc. Chỉ số đồng hồ, và ngày tại thời điểm bắt đầu và kết thúc mỗi chuyến bạn đi cho công việc, cùng với chi tiết cho chuyến đi đó, ví dụ như đi gặp khách hàng ABC. Sau khi làm xong logbook để tính ra phần trăm sử dụng xe cho công việc. Bạn chỉ cần lưu lại chỉ số đồng hồ cho bắt đầu và kết thúc mỗi năm tài chính. Logbook được sử dụng trong 5 năm nếu hoàn cảnh công việc của bạn không thay đổi. Bạn cần phải giữ tất cả chứng từ, invoices cho những chi phí bạn muốn khai ngoại trừ chi phí xăng dầu thì có thể dùng công thức tính dựa trên số km travel.

Work-related travel expenses

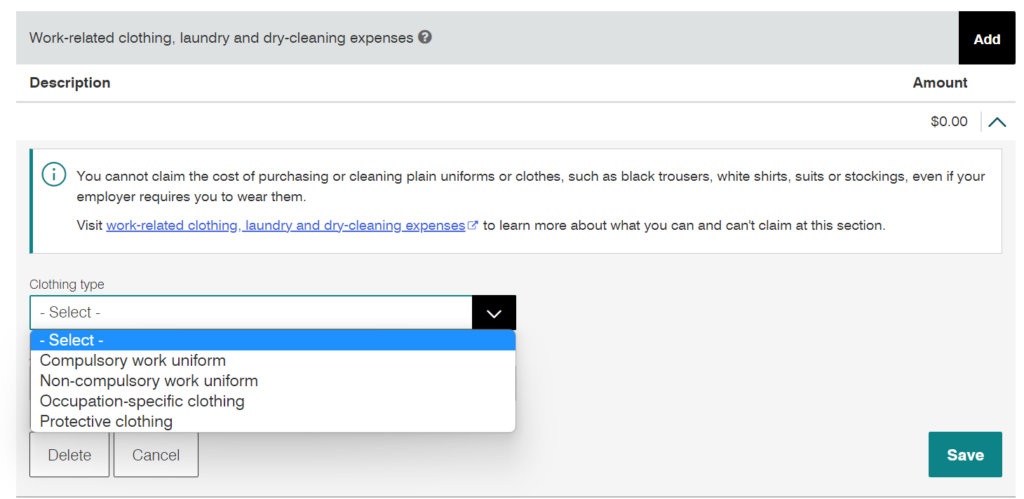

Work-related clothing, laundry and dry-cleaning expenses

Phần này có 2 mục chính: Thứ nhất là đồ mặt mà được phép khấu trừ thuế (gọi nôm na là eligible clothing) và mục thứ hai là chi phí giặt giũ cho eligible clothing. Các bạn nên nhớ là nếu bạn không có mặc eligible clothing thì xem như không được khai chi phí giặt giũ nghen. ![]()

Eligible clothing được phân ra 4 mục khác nhau:

- Đồ bảo hộ (Protective Clothing) (Code P): Phần này là phần mà nhiều người rơi vào nhất tại nó phổ biến nhất. Các bạn có thể khai khấu trừ cho đồ mặc bảo hộ và giày chống trượt. Đồ bảo hộ phải dùng để bảo vệ bạn khỏi bị bệnh nghề nghiệp hoặc chấn thương, hoặc ngăn chặn tổn hại đồ mặc bình thường do đặc thù công việc hay môi trường làm việc. Phần này thường bao gồm đồ chống cháy, đồ chống nắng, áo phản quang, giày chống trượt, giày mũi bọc thép, bao tay, tạp dề, quần áo dày mặc để làm các việc nặng (heavy duty shirts and trousers) nhưng không phải đồ jeans nghen. Mũ và kính bảo hộ thì khai ở mục D5 nghen.

- Đồ mặc chuyên ngành (occupation-specific clothing) (Code S): Phần này là phổ biến thứ hai trong danh sách. Tức là bạn mặc đồ này là người khác sẽ biết bạn làm nghề gì. Ví dụ như đồ của thẩm phán, đồ của thợ nấu ăn, đồ lính cứu hỏa,…Các bạn nên nhớ là nếu bộ đồ mà được nhiều người làm nghề khác mặc thì không được phép nghen.

- Đồ đồng phục không bắt buộc (non-compulsory uniforms) (Code N): Phần thứ ba là đồ đồng phục mà chủ không bắt buộc mặc. Để được phép khấu trừ thuế, chủ của bạn phải đăng ký cả bộ đồng phục với AusIndustry. Cái này cái bạn dễ nhầm lẫn là cứ tưởng in logo công ty lên là được gọi non-compulsory uniforms.

- Đồ đồng phục bắt buộc (compulsory uniforms) (Code C): Để được liệt kê vào compulsory uniforms thì chính sách công ty bắt buộc bạn phải mặc bộ đồng phục đó để đi làm. Và bộ đồ bạn mặc phải riêng biệt với cái chỗ làm khác. Người ta nhìn vào là biết bạn làm cho công ty đó. Bộ đồ bình thường không được liệt kê vào mục này mặc dù chủ bạn bắt bạn mặc đi làm, ví dụ như áo vest (suits). Ví dụ như đồ phi công của hãng hàng không, bộ đồ đồng phục của ngân hàng nào đó.

Chi phí giặt giũ: Những điều cần lưu ý:

Chi phí giặt giũ: Những điều cần lưu ý:

- Nếu bạn khai ít hơn hoặc bằng $150 thì chỉ cần bạn cho thấy cách tính là được. Nếu bạn chỉ giặt eligible clothing trong một lần giặt thì được khấu trừ $1, còn nếu có giặt chung với đồ khác thì được tính là $50 cents. Ví dụ bạn giặt eligible riêng, 3 lần 1 tuần trong 48 tuần, tức bạn được khai $1*3*48 = $144. Ai mà nỡ lòng nào đi giặt eligible clothing với đồ bình thường đúng không nào

.

. - Nếu bạn khai chi phí giặt giũ nhiều hơn $150 và tổng chi phí cho công việc (trừ chi phí xe và meal allowance) nhiều hơn $300 thì bạn cần có receipts thì mới khai được nghen.

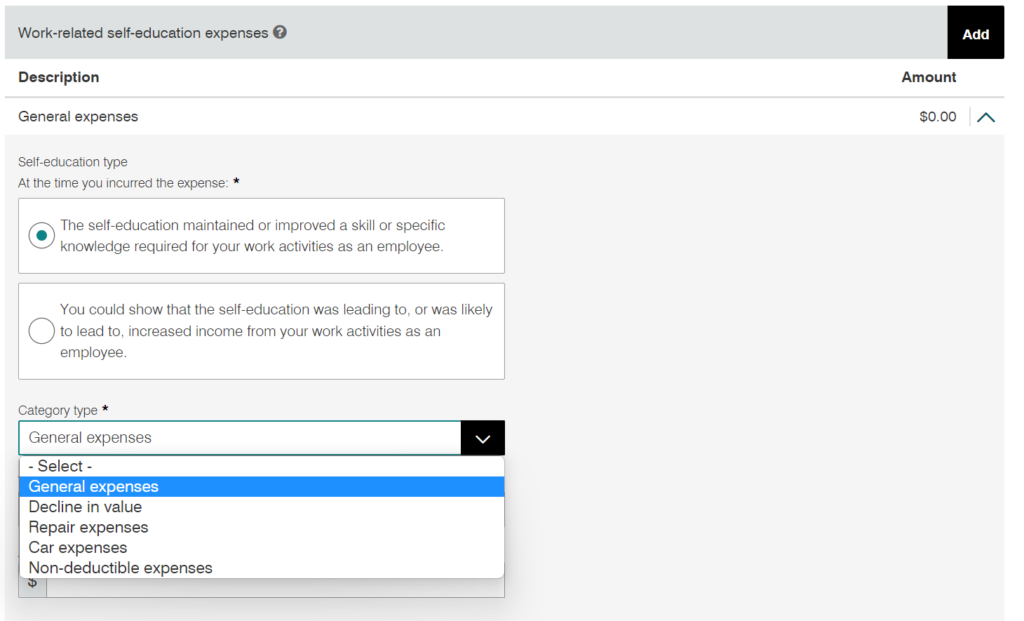

Work-related self-education expenses

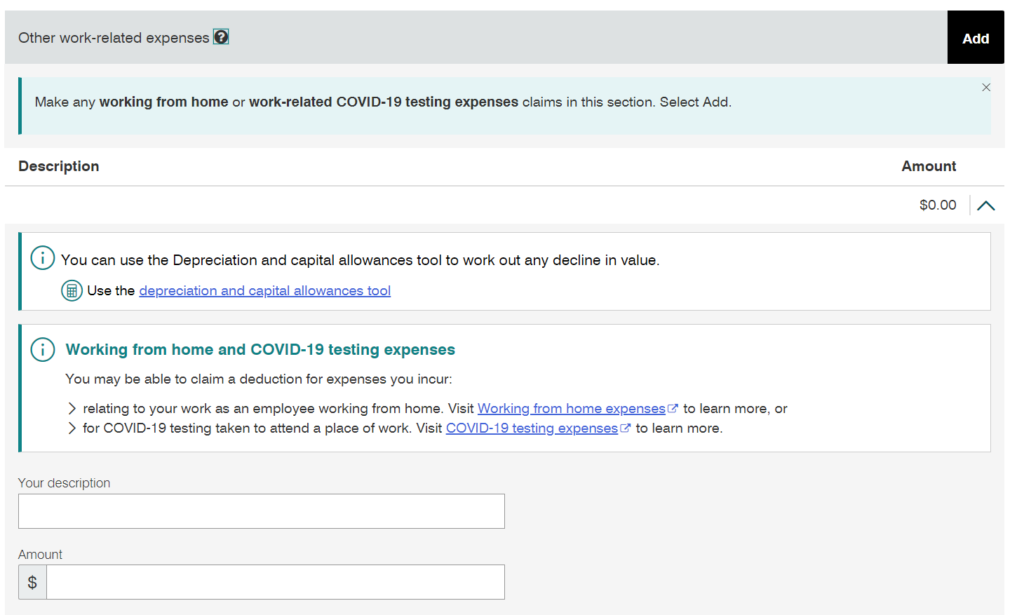

Other Work-related expenses

CHI PHÍ ĂN UỐNG NGOÀI GIỜ (OVERTIME MEAL):

- Để có thể khai chi phí này các bạn cần có chú ý cái điều kiện sau:

- Bạn phải làm việc ngoài giờ (overtime)

- Bạn phải nhận được Overtime meal allowance trong payslip của bạn.

- Bạn mua và ăn đồ ăn trong khi làm việc ngoài giờ.

- Bạn đã khai Overtime meal allowance trong mục thu nhập của bạn, mục số 2.

- Bạn nên khai ít hơn ngưỡng cho phép, hiện tại là $32.5 per meal thì không cần receipts, chỉ cần giải trình.

CHI PHÍ ĐI DỰ BUỔI HỘI THẢO, KHÓA HỌC, HỘI NGHỊ:

Chi phí này cho các bạn đi dự khóa học ngắn hạn, hội thảo của công ty, hay buổi thuyết trình. Chi phí đi lại này được phép khấu trừ vào mục D1 hoặc D2 nghen.

CHI PHÍ CÔNG CỤ VÀ THIẾT BỊ CHO CÔNG VIỆC:

Nếu bạn mua công cụ thiết bị đồ nghề để phục vụ cho công việc, bạn cần lưu ý những mục sau:

- Nếu chi phí bằng hoặc ít hơn $300 thì bạn được phép khấu trừ 100%. Ví dụ mua bản tính (calculator) giá $280. Bạn được phép khai khấu trừ 280 vào năm bạn mua.

- Nếu chi phí lớn hơn $300 mà ít hơn $1,000 các bạn có thể bỏ nó vào low-value pool ở mục D6 để khai khấu trừ chung cho cái pool này nghen. Năm đầu tiên bỏ vào thì được khấu hao là 18.75%. Bắt đầu từ năm thứ hai là 37.5%.

- Nếu chi phí từ 1,000 trở lên thì các bạn phải khấu hao theo useful life nghen. Ví dụ bạn mua laptop giá $2,000 vào ngày 01/07/2022 (full năm) cho công việc 50%, bạn dùng phương pháp khấu hao prime cost. Tuổi thọ (useful life) của máy tính là 2 năm. Vậy số tiền bạn khấu hao được cho cho năm đầu là = $2,000/2 (năm)*50% = $500.

CHI PHÍ BẢO HỘ MÀ CHƯA KHAI Ở MỤC D3:

Phần này gồm có

- Mũ bảo hộ (hard hats)

- Kính bảo hộ (safety glasses and sunscreen)

- Khẩu trang (face masks)

- Các vật dụng bảo hộ khác mà bạn chưa khai ở mục D3

CHI PHÍ MÁY TÍNH:

Bạn mua máy tính cho công việc thì có thể khấu trừ các phần sau

- Tiền sửa máy tính (repair)

- Tiền lãi nếu mua trả góp

- Tiền khấu hao máy tính như ví dụ ở trên.

NHỮNG CHI PHÍ BẠN KHÔNG ĐƯỢC PHÉP KHẤU TRỪ:

- Chi phí cho giải trí (entertainment)

- Tiền bị phạt (fine and penalty)

- Chi phí cá nhân như giữ trẻ

- Chi phí mà đã được chủ trả tiền lại (reimbursement)

- Chi phí nhà ở occupancy như tiền thuê nhà, council rates, mortgage interest, and bảo hiểm nhà: đa phần là không được khấu trừ.

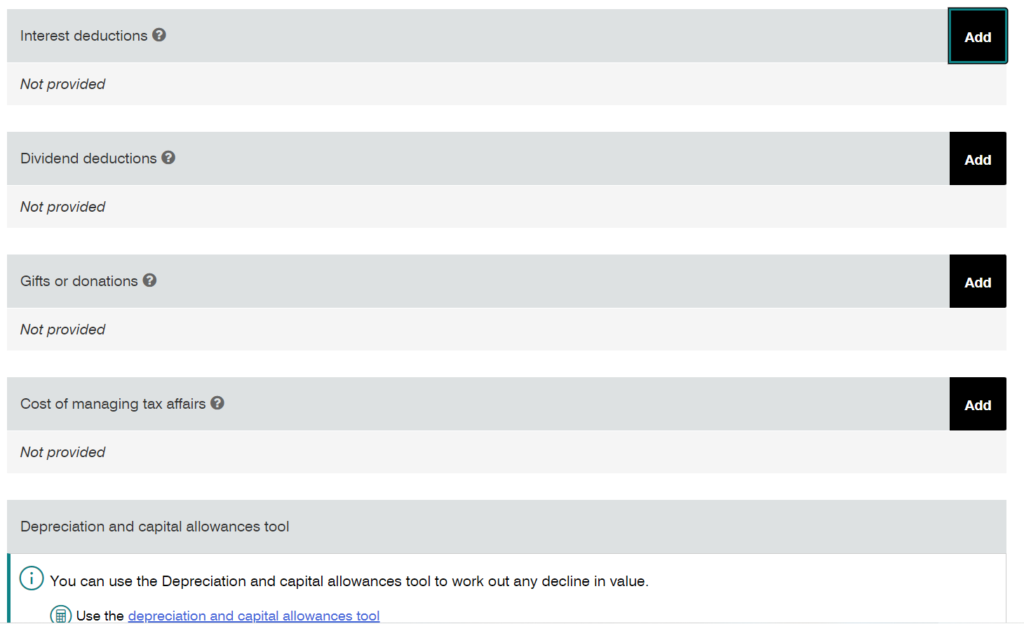

Other financial expenses

Làm từ thiện (Donation): Có rất nhiều người muốn làm phước nên sẵn lòng bỏ tiền để đóng góp từ thiện. Chính phủ Úc cũng khuyến khích việc đó nên cho phép bạn khấu trừ tiền từ thiện này. Các bạn nên nhớ là chọn quỹ từ thiện mà đã đăng ký với ATO để được công nhận là DGR (deductible gift recipient). Vừa làm việc tốt thấy vui trong lòng, được phước, vừa được khấu hao về thuế thì còn gì bằng phải không các bạn.

Claim thuế ở sân bay

Có một Chương trình Hoàn tiền cho Du khách (TRS) cho phép người Úc và du khách nước ngoài yêu cầu hoàn lại (tuân theo một số điều kiện nhất định) thuế hàng hóa và dịch vụ (GST) và Thuế cân bằng rượu vang (WET) đã trả cho hàng hóa mua ở Úc và sau đó mang ra khỏi Úc . Sau đây ví dụ quy trình mình claim thuế cho hàng hoá đem ra khỏi Úc theo chuyến bay của mình tại Perth Airport:

Điều kiện để có thể claim:

– Hàng hoá mua trong vòng 60 ngày trước khi bay. Riêng sữa bột các loại thì không được claim.

– Ít nhất $300 cho tất cả những lần mua trên cùng 1 ABN. Ví dụ, mình mua ở Chemistwarehouse Cannington 3 lần, mỗi lần $100, tổng 3 lần là $300, thì giữ lại 3 hoá đơn để claim (chứ không bắt buộc 1 hoá đơn phải $300 trở lên).

– Hoá đơn từ $1000 thì phải có tên của người mua, giống tên trên vé máy bay, nếu không sẽ không được claim (thật ra hải quan Úc cũng rất linh động, sẽ hỏi mình có chấp nhận hạ value của hoá đơn xuống dưới $1000 để được claim ko)

1/ Nếu mọi người có hàng hoá ký gửi thì buộc phải show cho hải quan tại phòng TRS ở góc phải tầng 1 tại Terminal 1 International trước khi làm thủ tục check-in với hãng bay. Còn nếu chỉ claim cho hàng hoá xách lên máy bay thì không cần thực hiện bước 1 này.

Hải quan sẽ hỏi randomly theo hoá đơn của mình. Thời gian kiểm tra khoảng 15-30′, cũng không xếp hàng đông đúc lắm đâu ạ. Các invoices phải có con dấu (stamp) của phòng TRS mới hợp lệ.

2/ Hải quan sẽ có câu hỏi: “Bạn có phải là PR hay quốc tịch Úc không?” Nếu câu trả lời là CÓ, thì hải quan sẽ hỏi tiếp: “Vậy có hàng hoá nào bạn sẽ đem lại vào Úc?”

Lúc đi mình có cái valy xách tay mới mua với giá $350 (mình có claim) nên mình vẫn mạnh dạn trả lời là CÓ cho câu hỏi 2, anh hải quan nói rằng: “Vậy hoá đơn này không được claim vì hàng hoá sẽ được đem trở lại”. Nhưng mình trả lời rằng: “Theo luật tôi đọc được, những hàng hoá đã được claimed vẫn có thể đem trở lại Úc nếu tổng giá trị tất cả hàng hoá vào Úc trong chuyến bay trở lại KHÔNG QUÁ $900 1 người trên 18 tuổi và $450 1 người dưới 18 tuổi và có thể kết hợp với các thành viên trong gia đình trên cùng 1 chuyến bay”. Và anh ấy gật đầu bảo: “Đúng rồi” và đóng dấu cái rụp vào hoá đơn đó.

Ví dụ nhà bạn có 2 vợ chồng và đứa con nhỏ dưới 18 tuổi, thì tổng giá trị hàng hoá mình được đem vào Úc (bao gồm: hàng mua, được tặng ở quốc gia khác và cả hàng đã được claimed ở chuyến bay rời Úc) là $2250 với điều kiện các thành viên trong gia đình phải bay cùng nhau trên 1 chuyến bay. Còn nếu bạn bè đi chung thì không được tính là gia đình, nên các bạn nếu đi theo nhóm thì mua chung hóa đơn, gửi chung 1 kiện nhé.

2/ Làm thủ tục ký gửi hàng hoá với hãng bay sau khi đã có con dấu của phòng TRS. Giữ lại những hoá đơn đã được đóng dấu đó cho bước tiếp theo trên tầng 2.

3/ Lên tầng 2, sau khi scan xong passports, thì đi tới phía bên phải sẽ có chỗ của TRS, bây giờ mọi forms giấy để sẵn đều đã bỏ, mình không cần điền gì cả, chỉ đưa các hoá đơn đã có con dấu của TRS ở tầng 1, hoặc hoá đơn và hàng hoá bạn xách tay lên máy bay cho nhân viên hải quan của TRS tầng 2 xem, hải quan sẽ kiểm tra và tính toán các hoá đơn và tự làm thủ tục cho mình.

Hải quan cũng sẽ hỏi bạn là PR, quốc tịch hay khách du lịch để có hình thức refund phù hợp. Có thể là tiền mặt nếu là khách du lịch không quay lại Úc nữa, còn nếu du học sinh hoặc 462 sẽ quay lại bạn có thể chọn chuyển khoản vào tài khoản bank của bạn.

{kind=link}